Nel corso dell'edizione 2020 del Saie di Bologna, presentati il 16 ottobre i dati Cnce con l'andamento del settore dell'edilizia. Di seguito il comunicato Cnce.

COSTRUIRE 2030

SAIE - Bologna 16 ottobre 2020 Osservatorio statistico CNCE L’edilizia dal Lockdown alla ripartenza

Grazie ai dati raccolti dalla rete delle Casse edili che fanno capo al sistema bilaterale delle costruzioni, la CNCE ha creato l’Osservatorio statistico nazionale in grado di possibile ricostruire l’andamento dell’edilizia sulla base delle denunce acquisite relativamente all’attività svolta ogni mese sul territorio italiano . I dati dell’Osservatorio consentono di offrire un importante canale di lettura delle dinamiche produttive e occupazionali nel periodo dell’emergenza COVID, in particolare nella fase del Lockdown, così come di valutare le possibilità di ripresa.

Marzo e Aprile: due mesi di crollo produttivo

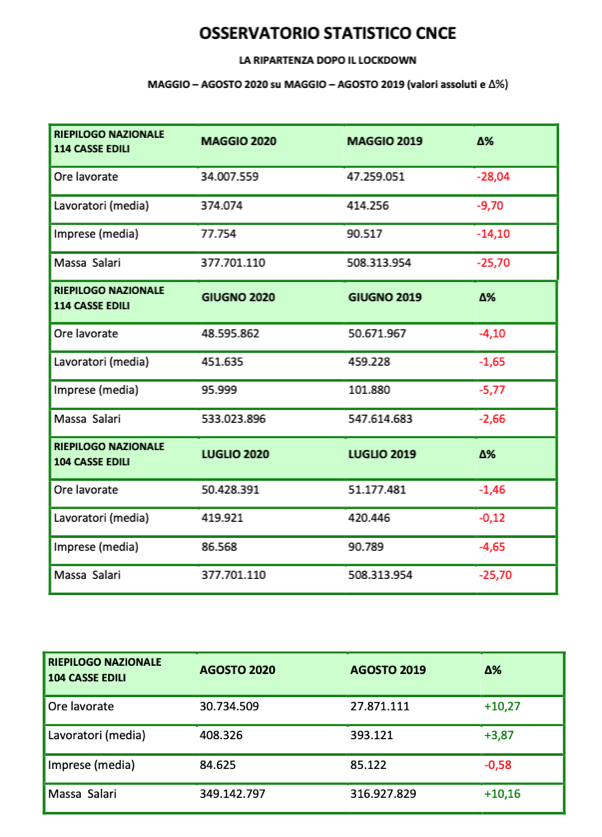

Il confronto relativo ai due mesi di lockdown per il 2019 e il 2020 fotografano una perdita della massa salari pari a circa 670 milioni di Euro con una contrazione di poco meno dell’11%. Un andamento simile ha riguardato la quantità delle ore lavorate denunciate. In queste drammatici 2 mesi la perdita è stata di 64 milioni di ore lavorate, con una contrazione annua dell’11,3%. Tutto ciò ha comportato un calo dell’occupazione attiva del 24,7% e ha riguardato 61.268 operai. Un dato estremamente rilevante, pur in presenza di un incremento dell’uso degli ammortizzatori sociali e delle opportunità normative dedicate specificamente alla garanzia della continuità occupazionale.

Segnali di ripresa

I dati riferiti ai mesi seguenti la ripartenza del 4 maggio, rilevati attraverso i sistemi di denuncia delle Casse edili, indicano una progressiva ripresa del settore, ma fotografano anche grandi differenze nei singoli contesti territoriali e un deficit accumulato, che sarà da recuperare nei prossimi anni.

Nei mesi successivi alla chiusura totale si è assistito a un miglioramento della situazione, con una progressiva ripresa delle attività. Una valutazione del suo impatto sullo stato del mercato attraverso una quantificazione in termini di massa salari e di ore lavorate emerge confrontando il periodo Ottobre 2019 – Agosto 2020 con lo stesso periodo di un anno prima. Rispetto ad alcune stime e previsioni molto negative i dati dell’Osservatorio evidenziano un calo della produttività relativa del 14,4% della massa salari e di poco più di un 13% per quanto riguarda le ore lavorate. La percentuale di operai attivi si attesta intorno al -2,6% mentre il dato relativo alle imprese con cantieri funzionanti registra un calo del 6,8%.

I risultati più promettenti riguardano il mese di agosto, con una crescita rispetto allo stesso periodo del 2019 di oltre il 10% sia come ore lavorate che come massa salari. In crescita anche l’occupazione attiva di poco inferiore al 4%. Il mese di agosto, ovviamente è un mese particolare in cui generalmente la produzione registra un calo, ma il raffronto con il 2019 vede 3 milioni di ore lavorate e 33 milioni di euro di massa salari. Cresce anche il numero di operai al lavoro: +3,87% rispetto all’agosto 2019. Va altresì sottolineato che l’effetto crescita è dovuto in parte rilevante anche agli interventi di edilizia sanitaria e scolastica, nonché ai primi effetti degli incentivi su recupero ed efficientamento energetico. Uno scenario che comunque fa sperare in una stabilizzazione della inversione di tendenza registrata a partire dal 4 maggio.

Si allarga la forbice tra le regioni del Nord e quelle del Mezzogiorno

Il calo di attività a causa del Lockdown non è stato omogeneo a livello territoriale. Complessivamente e relativamente al periodo Ottobre 2019 – Agosto 2020, tutte le regioni del Nord hanno registrano una contrazione delle ore lavorate inferiore alla media nazionale (14,4%), con la sola eccezione della Val D’Aosta (-15%). Nel Nord Ovest Lombardia e Piemonte si sono attestate intorno al -13%, mentre la Liguria al -9,5%. Il Nord Est è l’area territoriale che ha sofferto di meno. Nel Veneto (-9%) e in Friuli Venezia Giulia (-7%) il calo di attività è stato inferiore al 10%. L’Emilia Romagna registra una riduzione del 12%, così come la Sardegna. Tra le regioni del Centro la tenuta maggiore si registra nelle Marche, regione fortemente interessata dalla ricostruzione post sisma 2016, con un calo di poco superiore al 10%. Si attesta sul dato medio nazionale la Toscana, mentre l’Umbria perde un 16% e il Lazio il 19%. Più scendiamo a Sud e più la situazione risulta drammatica. Ad eccezione della Sicilia (-17%) tutte le regioni del Mezzogiorno vedono ridursi il numero delle ore lavorate di oltre un 20%. La situazione peggiore in Basilicata con -23% e in Calabria -26%.

Questa la situazione nel medio periodo. Se guardiamo invece al mese di Agosto dove, come si è visto, a livello nazionale si registra una ripresa delle attività mediamente del 10% il quadro non cambia di molto. L’effetto rimbalzo è particolarmente forte nel Nord Est con il Veneto e il Friuli Venezia Giulia che registrano performance positive rispettivamente del +21% e del +20,3%. Si allineano a queste percentuali Piemonte (+20.4%) e Liguria (+20.5%), mentre la Lombardia registra un +14%. L’attività edilizia in Emilia Romagna in agosto rispetto allo stesso mese del 2019 cresce poco più dell’11% e in Toscana del 12%. Nelle altre regioni del Centro solo il Lazio si allinea con un +10,2% alla media italiana, mentre la crescita in Umbria è dell’8,8% e nelle Marche del 6%. Niente crescita invece nel Mezzogiorno. Il numero di ore in Abruzzo (+0,2%) e in Campania (-0,3%) è praticamente lo stesso dell’Agosto 2019, mentre nelle altre regioni del Sud la contrazione di attività prosegue, rendendo la situazione quanto mai difficile. Nel Molise le ore lavorate scendono del 5,9%, in Basilicata del 6,8% e in Puglia addirittura dell’11,8%. La Calabria registra una contrazione di poco inferiore al 2%. In controtendenza invece il dato relativo alla Sicilia dove si registra una crescita del 4,5%. Un andamento positivo simile a quello della Sardegna: +4,1%.

Una ipotesi annuale

Questo scenario fa ben sperare in un ulteriore recupero nei prossimi mesi, soprattutto se dovesse decollare il mercato legato al superbonus del 110%. Per un consuntivo definitivo sarà determinante il dato relativo a settembre 2020, che sarà disponibile a partire dai primi di novembre. In attesa, considerato che l’Osservatorio considera l’annualità di riferimento il periodo ottobre/settembre, è comunque possibile azzardare una previsione, tenendo conto dei dati relativi agli anni passati e all’acquisizione dei primi dati relativi ad alcune province. La stima ipotizzata per quanto riguarda le ore lavorate nel 2020 è di un calo del 12,6% rispetto all’anno precedente. Contenuta appare invece la riduzione del numero degli operai attivi, ovvero impiegati nei cantieri aperti, pari all’1,9%. Più consistente risulta la riduzione delle imprese che risultano aver ripreso l’attività. Rispetto allo stesso periodo del 2019 la contrazione si dovrebbe attestare intorno al 5,7%. La previsione si basa sui valori registrati nel settembre 2019 maggiorati di un 5%, ritenendo tale ipotesi attendibile alla luce del + 10 registrato ad agosto.

Del resto non va dimenticato che il settore che nel Settembre 2009 denunciava una massa salari pari a poco meno di 9.000000 di euro, per effetto della crisi ha visto calare progressivamente il valore a 5 milioni e 665mila euro nel Settembre 2015 e soltanto nel Settembre 2018 ha registrato una prima leggera inversione di tendenza per raggiungere e superare i 6 milioni a settembre dell’anno scorso. Si stima che a settembre 2020 il valore della massa salari si attesterà intorno ai 5milioni e 430mila euro, con un calo rispetto al 2019 dell’11,7%. Si tratta di una contrazione rilevante ma ben lontana dal crollo registrato per effetto della crisi finanziaria del primo decennio del nuovo secolo.